Queremos mantenerte siempre bien informado.

Aquí encontrarás artículos, guías prácticas y noticias relevantes sobre fiscalidad, contabilidad, laboral, inmobiliaria, subvenciones, certificados digitales y más.

Porque un cliente informado toma mejores decisiones, y nuestro compromiso es acompañarte en cada paso.

Actualidad empresarial

ÚLTIMAS NOTICIAS LABORALES

Publicación nuevo SMI 2026

•

Modificaciones en los modelos 303, 322, 353 y 390

•

Retenciones de IRPF 2026

•

Conteo faltas injustificadas

•

Modelo 347/2025

•

Control horario en 2026

•

Base de cotización 2026

•

Publicación nuevo SMI 2026 • Modificaciones en los modelos 303, 322, 353 y 390 • Retenciones de IRPF 2026 • Conteo faltas injustificadas • Modelo 347/2025 • Control horario en 2026 • Base de cotización 2026 •

"Base de cotización 2026".

De acuerdo con la normativa vigente en materia de cotización al Régimen Especial de Trabajadores Autónomos (RETA), a partir del 1 de julio la base mínima de cotización pasa a ser de 1.424,50 €.

Esta actualización supone una modificación en la cuota mensual de autónomos, que a partir de dicha fecha quedará aproximadamente en torno a 445 € mensuales (importe estimado en función del tipo de cotización vigente, pudiendo variar ligeramente según contingencias aplicables).

En consecuencia, a partir de la cuota correspondiente al mes de julio, el importe a abonar será el indicado anteriormente.

Asimismo, las diferencias correspondientes a los meses anteriores se regularizarán por la Tesorería General de la Seguridad Social mediante el procedimiento habitual de regularización, previsiblemente a finales del año siguiente.

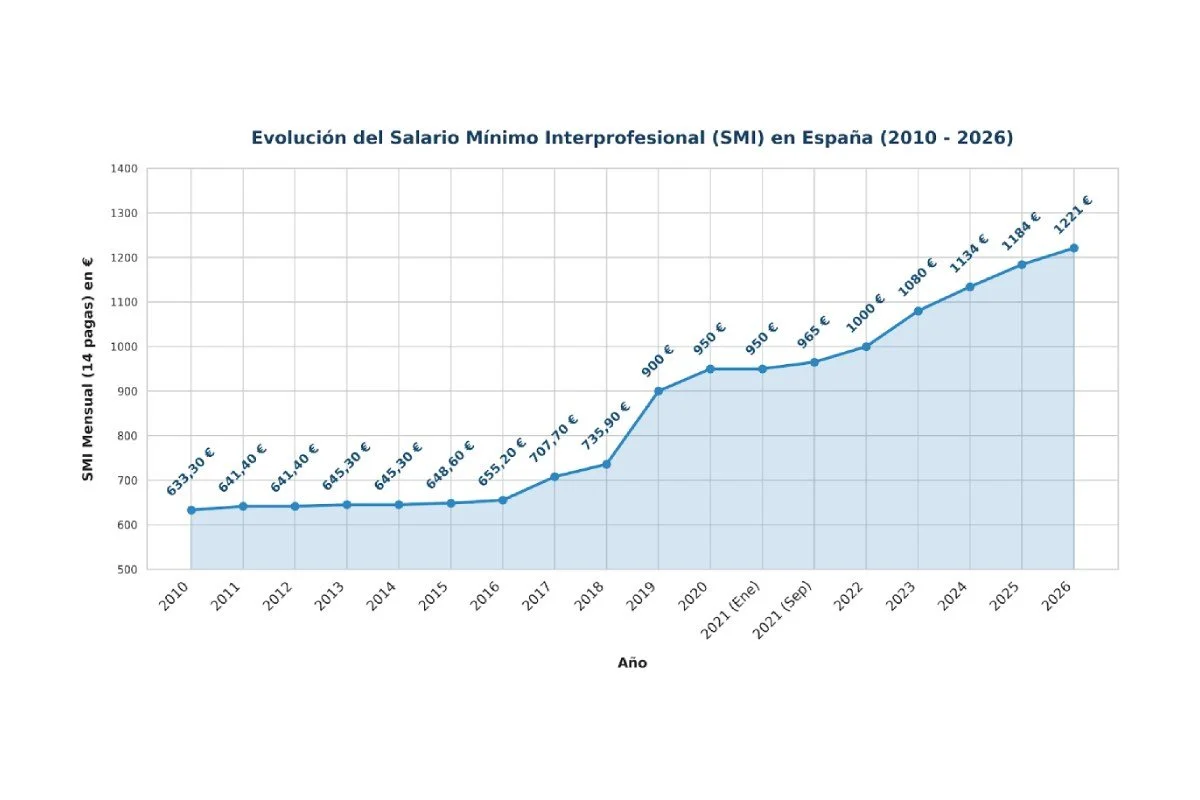

"Publicación nuevo SMI 2026".

Se ha publicado oficialmente el nuevo Salario Mínimo Interprofesional (SMI) para el año 2026, quedando fijado en 1.221 euros brutos mensuales en 14 pagas, lo que equivale a 17.094 euros brutos anuales para jornadas completas.

Esta actualización tiene efectos desde el 1 de enero de 2026 y obliga a revisar aquellas situaciones salariales que, en cómputo anual, pudieran quedar por debajo del nuevo mínimo legal.

Recordamos que el SMI opera como un umbral mínimo de retribución anual. A efectos de su cumplimiento, se tendrá en cuenta el salario total percibido (salario base y complementos salariales), excluyendo los conceptos extrasalariales.

"Modificaciones en los modelos 303, 322, 353 y 390".

Las modificaciones introducidas tienen por objeto adaptar estos modelos de IVA a la nueva regulación establecida para la ultimación del régimen de depósito distinto del aduanero en relación con las gasolinas, gasóleos y biocarburantes destinados a ser usados como carburante y que establece, entre otras cuestiones, que el último depositante del producto que se extraiga, o el titular del depósito fiscal en caso de que sea el propietario del producto, estará obligado a garantizar el ingreso del IVA correspondiente a la posterior entrega sujeta y no exenta del bien extraído del depósito fiscal, lo que se plasmará en la obligación de constituir y mantener una garantía del ingreso del IVA correspondiente a las entregas sujetas y no exentas que se hagan posteriormente de dichos bienes.

La garantía, que no será aplicable cuando el último depositante o, en su caso, el titular del depósito fiscal tenga reconocida la condición de operador económico autorizado o la de operador confiable, podrá consistir en aval de entidad de crédito, institución financiera o compañía de seguros, o bien, en un pago a cuenta del IVA correspondiente a la entrega sujeta y no exenta posterior a la ultimación del régimen de depósito distinto del aduanero, pago que será deducible en la autoliquidación correspondiente al período de liquidación en que se incluya el IVA correspondiente a la entrega posterior.

Por otra parte, se introduce un nuevo campo en el diseño de registro del libro registro de facturas emitidas para identificar aquellas facturas que documenten entregas de carburantes extraídos de depósito fiscal previa prestación de las mismas.

La presente orden entrará en vigor el día siguiente al de su publicación en el BOE y se aplicará por primera vez a las autoliquidaciones del IVA, modelos 303, 322 y 353 correspondientes al segundo trimestre o al mes de febrero de 2026; a la declaración-resumen anual del Impuesto sobre el Valor Añadido, modelo 390, correspondiente al ejercicio 2026 y a los registros de facturación que deban remitirse al libro registro de facturas emitidas correspondientes a operaciones realizadas a partir de 1 de febrero de 2026.

"El conteo de los meses para las faltas injustificadas para despedir debe hacerse de fecha a fecha, no por meses naturales".

Aunque el despido objetivo por absentismo laboral ha sido suprimido por la reforma laboral, el Tribunal Supremo ha vuelto a pronunciarse sobre esta figura para resolver cómo debe computarse el plazo temporal en el que se valoran las faltas de asistencia al trabajo.

En su sentencia nº 1283/2025, de 19 de diciembre, la Sala de lo Social establece que el parámetro “meses” utilizado para el cómputo del absentismo debe entenderse de fecha a fecha, y no por meses naturales, al ser esta la interpretación que mejor se ajusta a la finalidad de lucha contra el absentismo laboral.

El Alto Tribunal advierte que aceptar el criterio de los meses naturales conduciría a consecuencias ilógicas, ya que permitiría excluir del cómputo determinadas faltas de asistencia producidas en los últimos días de un mes y en los primeros del siguiente, pese a su evidente proximidad temporal y relevancia para valorar la conducta incumplidora de la persona trabajadora.

Además, en el caso analizado, dicha interpretación resultaría contraria a lo previsto en el convenio colectivo aplicable —anterior a la reforma— cuyos negociadores conocían o debían conocer el criterio jurisprudencial existente sobre el marco temporal del mes en materia disciplinaria.

La Sala descarta expresamente la necesidad de acudir al principio in dubio pro operario, al considerar que la norma convencional es clara. Según el Supremo, este principio no puede desactivar la conclusión de que la referencia a “un mes” debe entenderse como un periodo continuado desde la primera ausencia, y no como una de las doce partes naturales en que se divide el año.

El Tribunal Supremo concluye que, cuando un convenio colectivo establece un plazo de “un mes” para computar faltas de asistencia susceptible de sanción laboral, dicho plazo debe interpretarse como un periodo continuo contado de fecha a fecha, comenzando desde la primera ausencia injustificada.

Esta interpretación, subraya la Sala, es la única compatible con la finalidad de la norma disciplinaria y evita vaciar de contenido el control del absentismo laboral.

"Retenciones de IRPF 2026: cómo aplicarlas correctamente en nóminas".

Las retenciones de IRPF son uno de los elementos con mayor impacto en la gestión laboral y en el salario neto de los trabajadores. En 2026, su correcta aplicación adquiere todavía más relevancia debido a los cambios normativos aprobados a finales de 2025, que afectan tanto a los tramos del impuesto como a la forma de calcular las nóminas. Tal y como detalla la Agencia Tributaria sobre las retenciones del IRPF, estas cantidades funcionan como pagos a cuenta del impuesto y deben ajustarse lo máximo posible a la situación real del contribuyente para evitar desviaciones en la declaración anual.

Para empresas, pymes y asesorías laborales, una mala aplicación de las retenciones no solo provoca regularizaciones posteriores, también puede derivar en sanciones y en una pérdida de confianza por parte de la plantilla.

La estructura de tramos del IRPF mantiene su diseño progresivo. Los tipos agregados, sumando el tramo estatal y el autonómico medio, se sitúan entre el 19 % para las rentas más bajas y hasta el 47 % o 50 % para las más elevadas, dependiendo de la comunidad autónoma de residencia.

Es importante recordar que el IRPF funciona por tramos. No todo el salario tributa al tipo máximo, solo la parte que supera cada umbral. Esto explica por qué un aumento salarial no siempre se traduce en un incremento proporcional del salario neto.

Además, en 2026 se refuerzan las reducciones aplicables a salarios cercanos al SMI, lo que en la práctica provoca retenciones nulas o muy reducidas en muchos casos.

La normativa mantiene un tipo mínimo de retención del 2 % para contratos temporales con duración inferior al año. Este punto continúa siendo una de las principales fuentes de error en la gestión de nóminas, especialmente cuando se producen prórrogas sucesivas.

En los contratos a jornada parcial, la retención no depende del número de horas trabajadas, sino del salario anual estimado y de la situación personal y familiar del trabajador. Si la retribución anual es baja, la retención puede ser cero aunque el contrato no sea a jornada completa.

Aplicar correctamente las retenciones de IRPF en 2026 requiere seguir un procedimiento riguroso:

Calcular la retribución anual prevista, incluyendo salario fijo y variables.

Restar las cotizaciones a la Seguridad Social, que son gasto deducible.

Aplicar las reducciones por rendimientos del trabajo y el mínimo personal y familiar.

Determinar el tipo de retención, conforme al algoritmo oficial.

Regularizar el tipo, cuando cambian las circunstancias personales o salariales.

El modelo 145 es clave en este proceso. Una información incompleta o desactualizada suele provocar retenciones incorrectas que se corrigen más adelante con ajustes bruscos en la nómina o en la declaración de la Renta.

"Modelo 347/2025: cómo preparar y presentar correctamente tus operaciones con terceros".

El Modelo 347 es una declaración informativa anual en la que se comunican a Hacienda las operaciones realizadas con terceras personas que, en conjunto, hayan superado los 3.005,06 euros durante el año natural, IVA incluido.

La obligación de suministro de esta información tiene su base legal en el artículo 93 de la Ley 58/2003, General Tributaria, desarrollado reglamentariamente por los artículos 31 a 35 del Reglamento General de Gestión e Inspección Tributaria, aprobado mediante el Real Decreto 1065/2007.

Están obligados a presentarlo:

Empresas y sociedades mercantiles, con independencia de su tamaño.

Autónomos en estimación directa, normal o simplificada.

Entidades sin personalidad jurídica, como comunidades de bienes o herencias yacentes.

Asociaciones, fundaciones y entidades públicas, cuando realicen operaciones sujetas o exentas de IVA que superen el umbral legal.

Comunidades de propietarios, respecto a las adquisiciones de bienes y servicios para elementos comunes, con las excepciones previstas en la norma.

Quedan excluidos, entre otros supuestos, los contribuyentes acogidos al Suministro Inmediato de Información (SII), ya que la Administración dispone de sus datos en tiempo casi real.

El plazo de presentación del Modelo 347 correspondiente al ejercicio 2025, se extiende durante el mes de febrero. Al coincidir el 28 de febrero de 2026 en sábado, el plazo se amplía hasta el lunes 2 de marzo de 2026, conforme a la normativa sobre cómputo de plazos administrativos.

Aunque se trata de una declaración informativa, su régimen sancionador es específico y relevante:

20 euros por cada dato incorrecto, incompleto u omitido, con un mínimo de 300 euros y un máximo de 20.000 euros.

10 euros por dato si la presentación se realiza fuera de plazo sin requerimiento previo, con un mínimo de 150 euros.

Cada cliente o proveedor declarado constituye un dato independiente a efectos sancionadores.

La conciliación previa de la información es la medida más eficaz para evitar discrepancias con terceros y posteriores requerimientos de la AEAT.

Antes de generar el modelo conviene revisar:

Importes anuales acumulados por NIF, incluyendo facturas rectificativas y devoluciones.

Cómputo con IVA incluido, ya que el umbral legal se calcula sobre el total facturado.

Anticipos cobrados o pagados, que deben declararse en el momento del cobro o pago.

"Control horario en 2026: nueva normativa y obligaciones para las empresas".

Tras varios años de advertencias por parte de la Inspección de Trabajo, el control horario digital obligatorio en 2026 supone un cambio estructural en la gestión laboral en España. Aunque el registro de jornada ya era exigible desde 2019, el nuevo marco normativo refuerza la necesidad de fiabilidad, trazabilidad y acceso inmediato a los datos, consolidando la evolución iniciada con la modificación del artículo 34.9 del Estatuto de los Trabajadores. El objetivo es reducir el fraude en horas extraordinarias y garantizar el cumplimiento efectivo de la jornada laboral.

El nuevo marco legal exige que el sistema sea objetivo, fiable y accesible, principios que se derivan directamente de la doctrina fijada por el Tribunal de Justicia de la Unión Europea en la sentencia C-55/18 sobre el registro de la jornada laboral diaria. Esto implica que los registros deben reflejar la jornada real, sin posibilidad de alteración posterior, y estar disponibles tanto para las personas trabajadoras como para la Inspección de Trabajo y Seguridad Social.

Además, los datos deben conservarse durante al menos cuatro años y poder consultarse de forma inmediata, eliminando el margen de preparación documental ante una actuación inspectora.

La normativa que se consolida en 2026 establece que el registro horario debe realizarse exclusivamente mediante sistemas digitales.

Uno de los pilares del nuevo modelo es la inalterabilidad del registro. Cada fichaje de entrada, salida o pausa debe quedar sellado digitalmente, impidiendo su modificación o eliminación.

Cuando exista un error, la corrección debe realizarse mediante un nuevo apunte vinculado al original, dejando constancia del motivo, la fecha y la persona que autoriza el cambio. Este sistema de trazabilidad actúa como una auditoría permanente, similar a la aplicada en los sistemas contables.

La normativa excluye cualquier herramienta que permita la sobrescritura de datos sin dejar rastro, lo que invalida hojas de cálculo o documentos escaneados como método de registro.

"La Comunidad de Madrid aprueba el calendario laboral de 2026 con 12 festivos y dos que fijarán los ayuntamientos".

- 1 de enero (jueves), Año Nuevo.

- 6 de enero (martes), Epifanía del Señor.

- 2 de abril, Jueves Santo.

- 3 de abril, Viernes Santo.

- 1 de mayo (viernes), Fiesta del Trabajador.

- 2 de mayo (sábado) Fiesta de la Comunidad de Madrid.

- 15 de agosto (sábado), Asunción de la Virgen.

- 12 de octubre (lunes), Fiesta Nacional de España.

- 2 de noviembre (lunes), Todos los Santos.

- 7 de diciembre (lunes), Día de la Constitución Española.

- 8 de diciembre (martes), Día de la Inmaculada Concepción.

- 25 de diciembre (viernes), Natividad del Señor.

No existe obligación general de que las empresas proporcionen mobiliario ergonómico (sillas, mesas, etc.) a sus trabajadores en teletrabajo. Esta obligación solo existirá si:

- Lo exige el convenio colectivo

- Se ha pactado individualmente con el trabajador

- El empleado se encuentra en una situación médica especial

Eso sí, la empresa sigue obligada a realizar la evaluación de riesgos del puesto de teletrabajo, ofrecer formación preventiva y garantizar condiciones seguras.

"El Tribunal Supremo respalda que las empresas no están obligadas a proporcionar sillas ergonómicas a todos sus teletrabajadores”.

"El Gobierno está estudiando flexibilizar los requisitos que permitan a los pensionistas seguir trabajando como autónomos.".

Aunque no hay cambios legales aprobados aún, la idea del Gobierno es que la jubilación flexible no vaya a ir inexorablemente unida a la realización de una actividad por cuenta ajena y a tiempo parcial, como hasta ahora, puesto que también se permitirá compatibilizar con una actividad por cuenta propia a cambio de una mejora en la pensión del 20%. Hasta ahora, solo se permitía compatibilizar la pensión con un trabajo autónomo si en los cinco años inmediatamente anteriores no hubiera estado de alta como autónomo ahora se ha abierto a estudiar que ese plazo sea de cuatro año y que el importe de la pensión sea incluso superior al 20%.

"En la mesa de diálogo social se está discutiendo un nuevo modelo de indemnización por despido que tenga en cuenta factores como la cifra de negocios de la empresa, su tamaño u otras circunstancias a la hora de determinar la cuantía indemnizatoria".

"Reducción de la jornada laboral".

La propuesta de reducción de la jornada laboral de 40 a 37,5 horas semanales fue rechazada en el Congreso. Por tanto, no hay obligación legal de modificar la jornada actualmente.

Desde el ministerio de Trabajo han anunciado que su intención es sacar adelante la medida vía decreto (en vez de como proyecto de ley). De esta manera, la norma no tendrá que pasar por las Cortes, no será necesaria su autorización y los cambios en el registro horario entrarán en vigor de manera inmediata, para así dar un mayor control a la Inspección de Trabajo, con el objetivo de evitar abusos con las horas extra-decreto.

El Gobierno ha anunciado que insistirá en la propuesta, Si bien, la tramitación tendrá que empezarse de nuevo con un nuevo texto, por lo que el proceso hasta que salga adelante es largo.

El permiso de 5 días por hospitalización o enfermedad grave de familiares puede solicitarse varias veces al año si se trata de distintos episodios. Además, el trabajador puede elegir los días (no tienen que coincidir con los inmediatamente posteriores al ingreso). Eso sí, el reposo domiciliario tras el alta no justifica por sí solo el permiso, salvo que haya prescripción médica.

"Permiso por hospitalización de familiar".

"Desde 2026 se aplicará un nuevo sistema dual para calcular la base reguladora de la pensión de jubilación".

De acuerdo con el mismo, la seguridad social elegirá, de oficio, la base reguladora de mayor importe entre:

- Considerar los últimos 25 años cotizados.

- Se tendrán en cuenta 304 meses cotizados (25 años y 4 meses), excluyendo los dos meses con menor base.

El sistema será progresivo hasta 2037, cuando se alcanzarán los 29 años de cómputo y se considerará los mejores 27 años de ese periodo.

Las empresas obligadas deben contar con un canal de denuncias interno conforme a la ley de protección del informante. Se debe:

- Nombrar un responsable

- Garantizar la confidencialidad, plazos de respuesta y ausencia de represalias

- Registrar el canal ante la autoridad competente

Es importante revisar el protocolo actual y adaptarlo si es necesario.

Están obligadas a implantar un canal interno de denuncias:

- Empresas con 50 o más trabajadores

- Empresas que operen en sectores específicos, independientemente del número de trabajadores, si están sujetas a normativa sobre:

Servicios financieros.

Prevención del blanqueo de capitales y financiación del terrorismo.

Seguridad del transporte.

Protección del medio ambiente, entre otros sectores regulados.

"Entra en funcionamiento la Autoridad Independiente del Informante (AAI)".

La nueva estrategia prevé:

- Incorporación de 554 nuevos inspectores

- Aumento de recursos técnicos y personal

- Mayor control en contratación, cotización, prevención, igualdad y fraude laboral

Recomendamos realizar una revisión preventiva del cumplimiento normativo para evitar sanciones.

"Nueva Estrategia de Inspección de Trabajo 2025-2027".

"El TSJ Madrid confirma la procedencia de despido disciplinario de una trabajadora que no avisó a su empresa de su baja médica".

Aunque el trabajador ya no tiene que entregar el parte médico a la empresa (lo envía la Seguridad Social), sí sigue obligado a informar a la empresa de su baja médica. El incumplimiento puede justificar un despido disciplinario si se demuestra la falta de buena fe y reiteración.

Es conveniente dejar claro este deber en el reglamento interno o política de personal.