Declaración de la renta 2025

Cada año, confirmar el borrador de Hacienda con un solo clic parece la opción más rápida, pero rara vez es la más rentable. El borrador automático que proporciona la Agencia Tributaria suele pasar por alto deducciones autonómicas, cambios en la situación familiar o gastos profesionales a los que tienes pleno derecho por ley.

Confirmar sin revisar a fondo significa, en muchos casos, perder dinero o exponerse a requerimientos futuros.

¿Qué hacemos por ti?

Análisis exhaustivo: Revisamos tu situación laboral, patrimonial y familiar para no dejar escapar ninguna ventaja fiscal.

Aplicación de deducciones: Alquileres, hipotecas, maternidad, inversiones, venta de inmuebles, cuotas profesionales, etc.

Tranquilidad 100%: Tú nos facilitas la documentación y nosotros nos encargamos de todos los trámites burocráticos y la presentación oficial ante Hacienda.

Sin sorpresas: Operamos con total transparencia. Honorarios claros desde el primer momento, adaptados a la complejidad de tu declaración.

-

En el presente ejercicio, se suprime la obligación de declarar para las personas perceptoras de la prestación por desempleo, que hasta este ejercicio, venían obligadas a presentar declaración aunque no alcanzasen los citados límites cuantitativos. Así, desde 2025, los perceptores de dicha prestación pasarán a estar sometidos a los mismos límites que el resto de contribuyentes, de forma que no tendrán que presentar declaración si no los superan.

-

En vigor desde el 3 de abril de 2025, encontramos tres modificaciones que afectan a las rentas exentas, dirigidas a incorporar o explicitar los acuerdos entre particulares, como vía de acceso a determinadas exenciones.

En primer lugar, podrán quedar exentas las indemnizaciones como consecuencia de responsabilidad civil por daños físicos o psíquicos aunque su cuantía no hubiera sido fijada legal o judicialmente, si éstas se producen como consecuencia de un acuerdo de mediación elevado a escritura pública, en el que hubiera intervenido un tercero neutral, y fueran satisfechas por la aseguradora del causante del daño. En todo caso, la cuantía exenta no debe superar la que se fijaría con arreglo al sistema para la valoración de los daños y perjuicios causados a las personas en accidentes de circulación.

En segundo lugar, se aclara expresamente en la Ley, la posibilidad de aplicar la exención de las indemnizaciones por despido o cese del trabajador acordadas en el acto de conciliación ante el servicio administrativo como paso previo al inicio de la vía judicial social.

Y finalmente, se recoge también expresamente la posibilidad de aplicar la exención por alimentos percibidas de los padres cuando se fijen por el convenio regulador, aprobado por la autoridad judicial o formalizado ante el letrado de la Administración de Justicia, o en escritura pública ante notario, con independencia de que dicho convenio derive o no de cualquier medio adecuado de solución de controversias legalmente previsto.

-

En 2025, se introduce un régimen específico en el IRPF dirigido a paliar los efectos de la irregularidad de ingresos en el ámbito artístico, tanto en rendimientos del trabajo como de actividades económicas.

En concreto, cuando en un ejercicio los ingresos derivados de actividades artísticas —incluyendo artistas, autores y personal técnico o auxiliar— superen el 130% de la media obtenida en los tres años anteriores, el exceso sobre dicha media podrá beneficiarse de una reducción del 30%. Esta reducción está sujeta a un límite máximo de 150.000 euros anuales.

La medida resulta aplicable únicamente cuando no proceda la aplicación de las reducciones generales por irregularidad previstas en la normativa (artículos 18.2 y 32.1 LIRPF), configurándose así como un régimen adaptado a la naturaleza intermitente de este tipo de rendimientos.

En el caso de los rendimientos de actividades económicas, se establecen además reglas técnicas para el cálculo de la media:

Los gastos comunes a otros rendimientos de actividades económicas deberán prorratearse proporcionalmente entre los distintos rendimientos.

Si en alguno de los tres ejercicios anteriores el rendimiento neto hubiera sido negativo, se computará como cero a estos efectos.

Asimismo, la reducción se aplica con posterioridad, en su caso, a otras reducciones previstas para actividades económicas.

-

Durante el 2025, se amplía la aplicación del tipo reducido del 1,1% en la imputación de rentas inmobiliarias a inmuebles con valores catastrales revisados desde 2012 (no sólo los revisados en los últimos 10 años), lo que reduce la tributación frente al tipo general del 2% en más supuestos que los que resultarían de no haberse establecido esta medida.

-

Para el ejercicio 2025 se mantienen, en términos generales, los parámetros del método de estimación objetiva (“módulos”), con algunas precisiones relevantes que conviene tener en cuenta, especialmente para las actividades agrícolas y ganaderas y forestales.

En efecto, aunque no se modifican los signos, índices o módulos, ni las instrucciones de aplicación, la actividad de producción de mejillón en batea pasa a clasificarse como actividad agrícola, integrándose en el anexo I, en lugar del anexo II.

En el ámbito agrario, se mantienen determinados índices de rendimiento neto reducidos ya aplicados en ejercicios anteriores para actividades específicas, como:

Uva de mesa: 0,32

Flores y plantas ornamentales: 0,32

Tabaco: 0,26

Igualmente, se elimina la compensación del régimen especial de agricultura, ganadería y pesca del IVA a efectos del cómputo de la magnitud excluyente basada en el volumen de ingresos para el conjunto de estos rendimientos. Esto evita que determinados contribuyentes alcancen antes el umbral de exclusión del sistema de módulos.

Asimismo, se prorroga la reducción general del 5% sobre el rendimiento neto de módulos, aplicable a todos los contribuyentes en estimación objetiva.

-

El tipo marginal máximo de la base liquidable, por la parte que excede de 300.000 euros, sube del 28% al 30% (de no existir modificación del tramo autonómico). Así, los tipos aplicables en 2025 serán:

Hasta 6.000 → 19%

6.000 - 50.000 → 21%

50.000 - 200.000 → 23%

200.000 - 300.000 → 27%

Más de 300.000 → 30%

-

Para evitar fundamentalmente que el incremento del salario mínimo interprofesional (SMI), fijado en 16.576 € anuales desde 2025, suponga un mayor impacto fiscal en sus perceptores, se introdujo con efectos 1 de enero de 2025, una nueva deducción aplicable sobre la cuota líquida total del impuesto, una vez practicada la deducción por doble imposición internacional.

Esta deducción, podrán aplicarla los contribuyentes con rendimientos del trabajo inferiores a 18.276 € anuales, siempre que no obtengan otras rentas (exentas aparte) por encima de 6.500 €.

La deducción funciona de forma decreciente:

Es de 340 € para rentas iguales o inferiores al SMI (16.576 €).

A partir de ese nivel y hasta 18.276 €, se reduce progresivamente, restando un 20% del exceso sobre el SMI.

No obstante, la deducción no podrá superar la parte de la cuota íntegra (estatal y autonómica) que proporcionalmente corresponda a esos rendimientos del trabajo.

-

Se amplían nuevamente los plazos para aplicar las deducciones por obras de mejora de eficiencia energética en viviendas.

En concreto, las deducciones por actuaciones para reducir la demanda de calefacción y refrigeración, así como por mejora del consumo de energía primaria no renovable, podrán aplicarse por obras realizadas hasta el 31 de diciembre de 2026. Estas deben efectuarse en la vivienda habitual o en inmuebles destinados al alquiler, incluyendo aquellos en expectativa de arrendamiento, siempre que se alquilen antes del 31 de diciembre de 2027.

Por su parte, la deducción por obras de rehabilitación energética en edificios de uso predominantemente residencial se amplía hasta el 31 de diciembre de 2027.

Por otro, y con las mismas condiciones que en los ejercicios previos, se prorroga para 2025 la deducción por la adquisición de vehículos eléctricos “enchufables” y de pila de combustible, así como la deducción por la instalación de puntos de recarga de dichos vehículos.

-

Debe tenerse en cuenta también, que en la declaración correspondiente al ejercicio 2025 podrán aplicarse determinadas medidas fiscales dirigidas a mitigar los desastres acaecidos en dicho ejercicio y anteriores.

Así, quedarán exentas las ayudas por daños personales a las que se refiere el Acuerdo del Consejo de Ministros de 26 de agosto de 2025 por el que se declara «Zona afectada gravemente por una Emergencia de Protección Civil» el territorio afectado como consecuencia de los incendios forestales y otras emergencias de protección civil acaecidas entre el 23 de junio y el 25 de agosto de 2025.

Adicionalmente, no se integrarán en la base imponible las ayudas concedidas por la Comunidad Valenciana en virtud de los Decretos 172/2024 de 26 de noviembre y 176/2024 de 3 de diciembre. (ayudas por la DANA)

Finalmente, se amplia al 2025 la deducción por residencia habitual y efectiva en la isla de La Palma.

PREGUNTAS FRECUENTES SOBRE RENTA

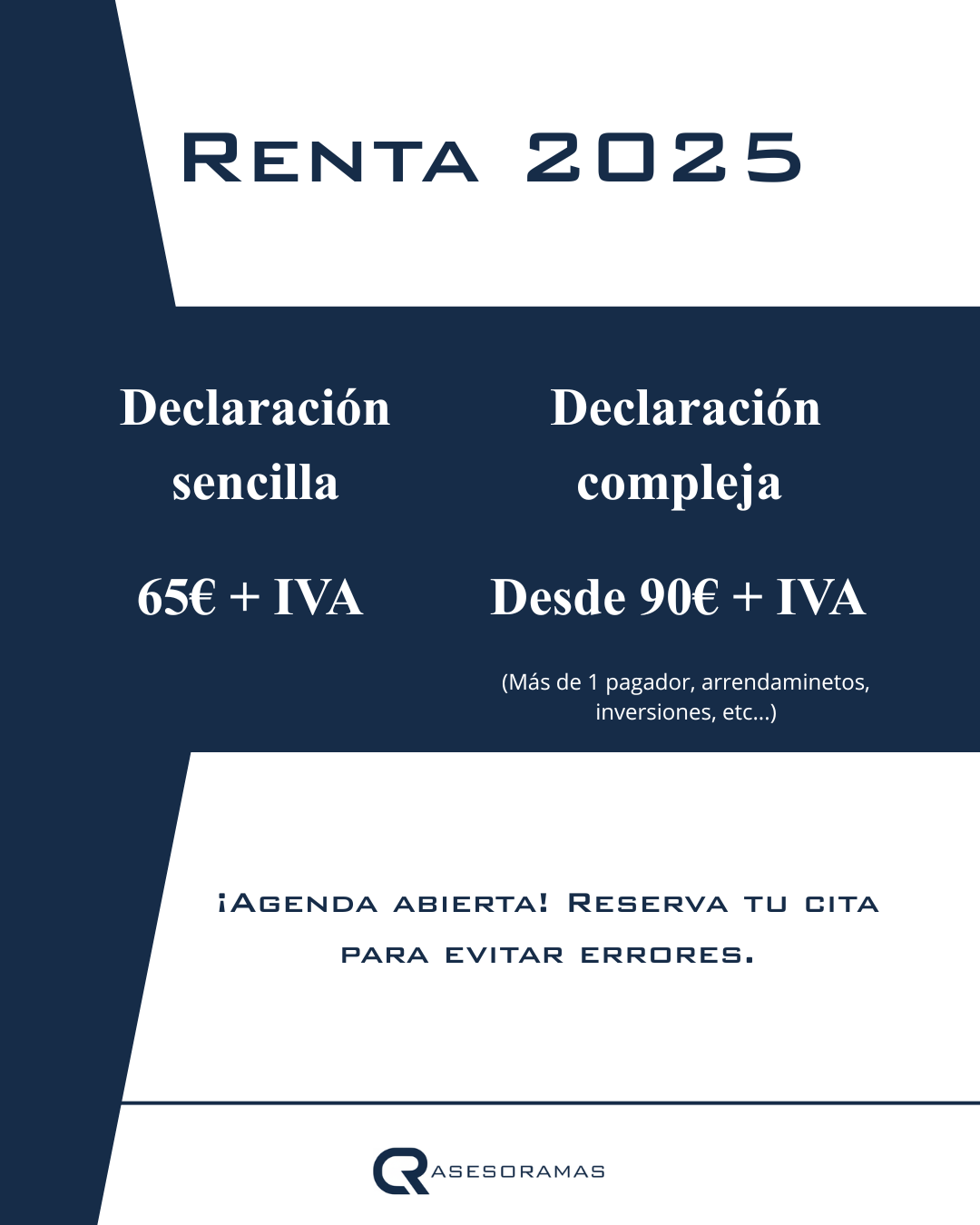

Precios cerrados